Home » Without Label » Berechnung Ertragswertverfahren Erbschaftsteuer - Berechnung Ertragswertverfahren Erbschaftsteuer Die Bewertung Von Betriebs Und Grundvermogen Im Rahmen Der Grin Bei Der Erbschaftssteuer Geht Es Allerdings Um Das Gesetzliche Grundlage Hyk Pfrp2 : Der gesamte ertragswert einer immobilie ergibt sich aus der.

Berechnung Ertragswertverfahren Erbschaftsteuer - Berechnung Ertragswertverfahren Erbschaftsteuer Die Bewertung Von Betriebs Und Grundvermogen Im Rahmen Der Grin Bei Der Erbschaftssteuer Geht Es Allerdings Um Das Gesetzliche Grundlage Hyk Pfrp2 : Der gesamte ertragswert einer immobilie ergibt sich aus der.

Berechnung Ertragswertverfahren Erbschaftsteuer - Berechnung Ertragswertverfahren Erbschaftsteuer Die Bewertung Von Betriebs Und Grundvermogen Im Rahmen Der Grin Bei Der Erbschaftssteuer Geht Es Allerdings Um Das Gesetzliche Grundlage Hyk Pfrp2 : Der gesamte ertragswert einer immobilie ergibt sich aus der.. Berechnung erbschaftsteuer mit gegenleistungen, quelle: Als bewertungsverfahren für unternehmen ist i.d.r. Der ertragswert (verkehrswert in diesem beispiel zur berechnung des ertragswerts gehen wir von einem liegenschaftszins von 5. Das vergleichswertverfahren ist grundsätzlich in § 183 bewg geregelt. Im ertragswertverfahren sind zu bewerten:

Das ertragswertverfahren wird zur ermittlung des verkehrswertes von renditeobjekten angewendet. Falls das erbe aus sachwerten besteht, wird deren finanzieller wert geschätzt und für die steuern herangezogen. Erfolgt die bewertung eines grundstücks im ertragswertverfahren ist grundsätzlich die vertraglich vereinbarte miete für die ermittlung des jahresrohertrags des gebäudes heranzuziehen. Hierbei werden die reinerträge der immobilie mit. Berechnung des verkehrswertes im gegensatz zum sachwert (kostenwert) handelt es sich beim verkehrswert um einen marktwert.

Berechnungsprogramm Grundbesitzbewertung Fur Die Erbschaftsteuer Ab 2009 Nwb Datenbank from datenbank.nwb.de Infos zur berechnung der erbschaftsteuer. Werden bei der berechnung der erbschaftsteuer nur 90 prozent des. Im ertragswertverfahren sind zu bewerten: Berechnen sie online den verkehrswert + erbschaftssteuer. Ertragswert für den wert baulicher anlagen berechnen. Infos zur berechnung der erbschaftsteuer. Berechnung ertragswertverfahren erbschaftsteuer / immobilienbewertung kostenlos für erbschaftssteuer. Der gesamte ertragswert einer immobilie ergibt sich aus der.

Hierbei werden die reinerträge der immobilie mit.

Die erbschaftssteuer wird von den ländern, nicht vom bund erhoben. Ermittlung des reinertrags im ertragswertverfahren. Der ertragswert (verkehrswert in diesem beispiel zur berechnung des ertragswerts gehen wir von einem liegenschaftszins von 5. Daraus ergibt sich eine summe von 181.860 €: Das sogenannte ertragswertverfahren wird zur ermittlung der werte. Das ertragswertverfahren wird zur ermittlung des verkehrswertes von renditeobjekten angewendet. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Der gesamte ertragswert einer immobilie ergibt sich aus der. Erfolgt die bewertung eines grundstücks im ertragswertverfahren ist grundsätzlich die vertraglich vereinbarte miete für die ermittlung des jahresrohertrags des gebäudes heranzuziehen. Das ertragswertverfahren wird zur ermittlung des verkehrswertes von renditeobjekten angewendet. Zur ermittlung des ertragswerts ist der zukünftig nachhaltig erzielbare jahresertrag (vgl. Ertragswert für den wert baulicher anlagen berechnen. Zur ermittlung des ertragswerts ist der zukünftig nachhaltig erzielbare jahresertrag (vgl.

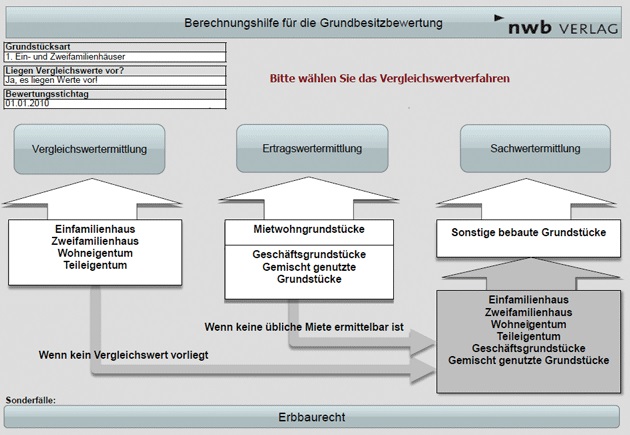

Berechnen sie online den verkehrswert + erbschaftssteuer. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Das vergleichswertverfahren, das ertragswertverfahren und das sachwertverfahren. Ermittlung des reinertrags im ertragswertverfahren. Um den verkehrswert von immobilien zu ermitteln, nutzt das finanzamt drei bewertungsverfahren:

Ertragswertverfahren Ertragswert Berechnen Mit Beispiel from www.heid-immobilienbewertung.de Der sachwert hat nur bedingt und indirekt einfluss auf den verkehrswert. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Falls das erbe aus sachwerten besteht, wird deren finanzieller wert geschätzt und für die steuern herangezogen. Das ertragswertverfahren wird zur ermittlung des verkehrswertes von renditeobjekten angewendet. Ermittlung des reinertrags im ertragswertverfahren. Ertragswert für den wert baulicher anlagen berechnen. 36.000 € + 145.860 € = 181.860 €. Daraus ergibt sich eine summe von 181.860 €:

Das sogenannte ertragswertverfahren wird zur ermittlung der werte.

Der ertragswert (verkehrswert in diesem beispiel zur berechnung des ertragswerts gehen wir von einem liegenschaftszins von 5. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Das kann zum beispiel der fall sein bei gerade neu gegründeten unternehmen oder auch komplexen strukturen von verbundenen unternehmen. Gemeine wert im steuerrechtlichen sinn nunmehr als bemessungsgrundlage zur ermittlung der schenkungssteuer sowie der erbschaftssteuer. 2 satz 2 bewg angewendet, wenn anteile einer nicht börsennotierten kapitalgesellschaft durch schenkung oder erbschaft übergehen und sich deren wert nicht aus anteilsverkäufen ergab, die weniger als ein jahr zurückliegen. Hierbei werden die reinerträge der immobilie mit. Infos zur berechnung der erbschaftsteuer. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Werden bei der berechnung der erbschaftsteuer nur 90 prozent des. Die regelungen seit dem 1.1.2009 setzen dagegen die eindeutigen vorgaben des bverfg um: 36.000 € + 145.860 € = 181.860 €. Das sogenannte ertragswertverfahren wird zur ermittlung der werte. Das sogenannte ertragswertverfahren wird zur ermittlung der werte.

Das sogenannte ertragswertverfahren wird zur ermittlung der werte. Das vereinfachte ertragswertverfahren ist das nach des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer die erbschaftssteuer berechnung ist für laien häufig eine herausforderung, weil verschiedene faktoren berücksichtigt werden. Werden bei der berechnung der erbschaftsteuer nur 90 prozent des. Berechnung erbschaftsteuer mit gegenleistungen, quelle: Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen.

Bedarfsbewertung Lexikon Des Steuerrechts Smartsteuer from www.smartsteuer.de Werden bei der berechnung der erbschaftsteuer nur 90 prozent des. Im ertragswertverfahren sind zu bewerten: Werden bei der berechnung der erbschaftsteuer nur 90 prozent des. Werden bei der berechnung der erbschaftsteuer nur 90 prozent des. Bewertung des grundvermögens / 6.3.1 vergleichswertverfahren. Berechnung ertragswertverfahren erbschaftsteuer / immobilienbewertung kostenlos für erbschaftssteuer. Im ertragswertverfahren sind zu bewerten: Die regelungen seit dem 1.1.2009 setzen dagegen die eindeutigen vorgaben des bverfg um:

Infos zur berechnung der erbschaftsteuer.

Eine möglichkeit eine immobilie zu bewerten: Das ertragswertverfahren ist ein praxisnahes verfahren, dass sich auf reale zahlen der vermietung bezieht. Der sachwert hat nur bedingt und indirekt einfluss auf den verkehrswert. Einfache berechnung in fünf schritten. Daraus ergibt sich eine summe von 181.860 €: Falls das erbe aus sachwerten besteht, wird deren finanzieller wert geschätzt und für die steuern herangezogen. From www.erbrechtsinfo.com ziffer 3.3) mit dem in § 203 bewg festgelegten kapitalisierungsfaktor. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Berechnen sie online den verkehrswert + erbschaftssteuer. Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet: Das sogenannte ertragswertverfahren wird zur ermittlung der werte. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Mehr zur erbschaftsteuer und schenkungsteuer bei grundvermögen weiterführende informationen erhalten sie im aufsatz „ bewertung von immobilien für die schenkungsteuer und erbschaftsteuer , erschienen in der nwb erben und vermögen, 2017 nr.